ابلاغیه شماره ۳۷۵۹۸ مورخ ۳۱/ ۶/ ۱۴۰۰ معاون درآمدهای مالیاتی سازمان امور مالیاتی

جمعه, 14 ژانویه 2022

ابلاغیه شماره ۳۷۵۹۸ مورخ ۳۱/ ۶/ ۱۴۰۰ معاون درآمدهای مالیاتی سازمان امور مالیاتی تراکنش های بانکی سنوات ۱۳۹۵ لغایت ۱۳۹۸ با جمع گردش بستانکار بررسی و پالایش شده سالانه کمتر از ۵ میلیارد تومان که تاکنون مورد رسیدگی واقع نشده اند ، مشمول حسابرسی و رسیدگی مالیاتی نمی باشد.

تمام دستگاههای اجرایی مکلف به ثبت املاک در اختیار خود در سامانه اموال و داراییهای دولت شدند

جمعه, 09 آوریل 2021

تمام دستگاههای اجرایی مکلف به ثبت املاک در اختیار خود در سامانه اموال و داراییهای دولت شدند نمایندگان در نشست علنی امروز (چهارشنبه 18فروردین ماه) مجلس شورای اسلامی در جریان بررسی طرح جهش تأمین و تولید مسکن، با ماده (21) طرح مذکور که پیش از این به کمیسیون ارجاع شده بود، در ارتباط با همکاری

مهلت عتراض به برگ تشخیص مالیات و برگ مطالبه مالیات بر ارزش افزوده

شنبه, 13 مارس 2021

مهلت های مقرر جهت اعتراض به برگ تشخیص مالیات و برگ مطالبه مالیات بر ارزش افزوده و نیز مهلت های مراجعه نزد رئیس امور مالیاتی مربوط جهت رسیدگی …

روش های رسیدگی به اختلافات مالیاتی

دوشنبه, 08 مارس 2021

روش های رسیدگی به اختلافات مالیاتی ۱ . رییس امور مالیاتی (ممیزکل) ۲ . هیات حل اختلاف مالیاتی (بدوی) ۳ . هیات حل اختلاف مالیاتی (تجدیدنظر) ۴ . هیات موضوع ماده ۲۱۶ ق.م.م ۵ . شورای عالی مالیاتی ۶ . هیات موضوع ماده ۲۵۱ مکرر ق.م.م ۷ . دیوان عدالت اداری توضیح اینکه مراجعه یا

در مواردی که ارزش معاملاتی مطابق دیگر قوانین و مقررات 《ماخذ محاسبه عوارض و وجوه》 باشد

یکشنبه, 07 مارس 2021

با توجه به تبصره ۳ ماده ۶۴ قانون مالیاتهای مستقیم که می گوید؛ 《در مواردی که ارزش معاملاتی موضوع این ماده مطابق دیگر قوانین و مقررات، مأخذ محاسبه سایر عوارض و وجوه قرار میگیرد، مأخذ محاسبه عوارض و وجوه یادشده بر مبنای درصدی از ارزش معاملاتی موضوع این ماده میباشد که با پیشنهاد مشترک وزارت

قابل توجه مودیان مالیاتی ، بانک ها و موسسات اعتباری

یکشنبه, 07 مارس 2021

قابل توجه مودیان مالیاتی ، بانک ها و موسسات اعتباری برابر تبصره ۱ ماده ۱۸۶ قانون مالیات های مستقیم، اعطای تسهیلات بانکی به اشخاص حقوقی و همچنین صاحبان مشاغل از طرف بانکها و سایر موسسات اعتباری منوط به اخذ گواهی های ذیل می باشد: گواهی پرداخت یا ترتیب پرداخت بدهی قطعی مالیاتی گواهی اداره امور

توجه داشته باشیم به استناد ماده ۱۱ از قانون پایانه های فروشگاهی و سامانه مودیان و پس از لازم الاجراء شدن این قانون [ ۱/ ۹/ ۱۳۹۹ ]

شنبه, 27 فوریه 2021

توجه داشته باشیم به استناد ماده ۱۱ از قانون پایانه های فروشگاهی و سامانه مودیان و پس از لازم الاجراء شدن این قانون [ ۱/ ۹/ ۱۳۹۹ ] کلیه تراکنش های انجام شده از طریق حسابهای بانکی متصل به دستگاه های کارت خوان بانکی و نیز درگاه های پرداخت الکترونیکی به عنوان تراکنش های بانکی

در خصوص ” زیان مالیاتی ” مطرح شده در استاندارد حسابداری 35 ، بایستی فرایند زیر مورد عمل واقع شود

شنبه, 16 ژانویه 2021

در خصوص ” زیان مالیاتی ” مطرح شده در استاندارد حسابداری 35 ، بایستی فرایند زیر مورد عمل واقع شود: در اولین دوره مالی اجرای استاندارد 35 و آنهم صرفا در صورت وجود ” زیان مالیاتی ” در دوره مالی مذکور ، بایستی مبلغ ” زیان تایید شده ” توسط مقامات مالیاتی که تا کنون

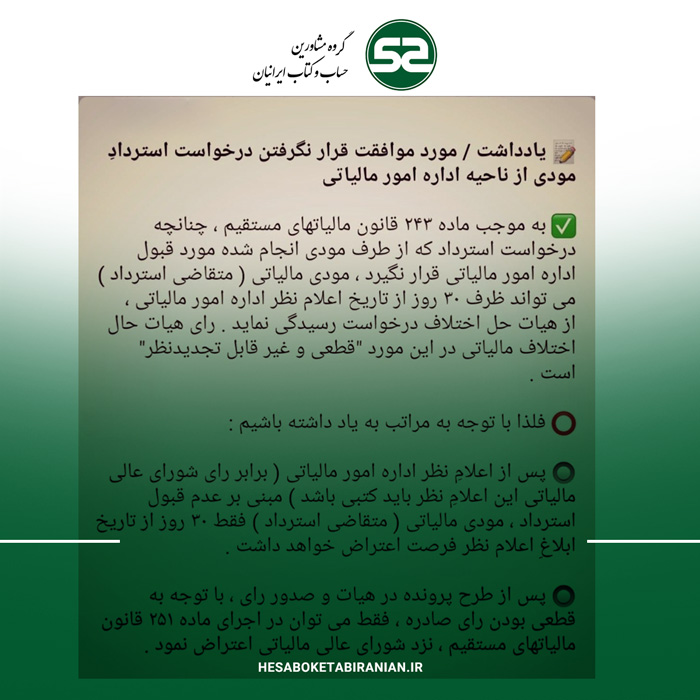

مورد موافقت قرار نگرفتن درخواست استرداد از ناحیه اداره امور مالیاتی

شنبه, 16 ژانویه 2021

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

ماده ۳۴ آیین نامه که متضمن احکام مالیاتی می باشد

دوشنبه, 11 ژانویه 2021

بخشنامه مورخ ۲۱/ ۱۰/ ۱۳۹۹ سازمان امور مالیاتی در خصوص ابلاغ آیین نامه اجرایی ماده ۸ قانون …. موضوع نحوه واگذاری مطالبات قراردادی ماده ۳۴ آیین نامه که متضمن احکام مالیاتی می باشد